让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

英伟达再次公布了漂亮的财报,但次日股价重挫5.7%,AI行业泡沫莫得来,但乐不雅与悲不雅交汇。

营收同比增长73%,达到681亿好意思元;来自数据中心的收入达620亿好意思元,同比增长75%;净利润同比增长94%,达到429亿好意思元;在存储等部件大限制加价的情况下,毛利率依然达到了75.2%;更进击的是下一季度功绩指引,英伟达把营收预期提高到了780亿好意思元,而且该指引不含中国市集的数据中心思较收入。

这是英伟达刚刚公布的第四季度功绩,连续高唱大进,重振AI市集信心。

但问题的另一面是,市集照旧风俗了这种古迹的发生,因为英伟达照旧贯穿14个季度营收超预期。即便如今功绩大超预期,英伟达当日股价只小幅高涨1.41%,次日着落5.7%。而已往7个月,英伟达的股价照旧在历史高点上触动很久,难以再现两年前的估值快速高涨。

高估值放大了明锐度,若是普遍的AI开销王人流向了英伟达一家,那么短期市集表情只会对英伟达的高估值越发明锐。

更要津的是,英伟达超预期的财报给悉数AI行业带来了压力,AI编码用具、智能体对企业软件的冲击还在连续,下流的基础才略和「AI工场」的烦扰什么时候会到来?它们的收入增速如何跟上英伟达的利润增速?微软、谷歌和其他科技大公司的AI收入占比是否会擢升?这些问题昭彰王人需要它们在财报中进一步修起。

AI海浪着实而非泡沫,不成只靠英伟达来阐述。上游越获利,下流的呈报担忧越热烈。

在英伟达财报电话会的形色里,Token 是英伟达独创东谈主黄仁勋常常提到的一个要津词,推理已从成本中心变成径直货币化引擎,Token 界说新经济模子,「计较需求正在呈指数级增长——Agentic AI(代理式 AI / 智能体 AI)的拐点照旧到来。」「新的 AI 寰球,计较等于收入。莫得计较,就莫得方针生成 Token;莫得 Token,就莫得方针增长收入。」

是以,关于AI市集来说,英伟达的功绩贯通仍旧是市集的定海神针,但如何把算力投资变成信得过的收入引擎,如何让AI基建狂魔的逻辑延展到AI期骗变现,成为AI行业最为关注的焦点。

基建狂赚,依然乐不雅

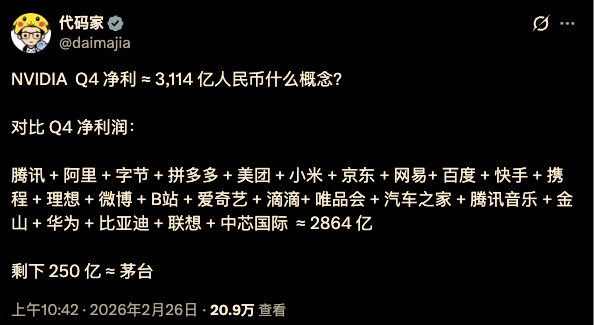

比拟事实,东谈主们更容易被表情提醒,英伟达财报发布后,一个段子在酬酢媒体广为流传。

作家用2024年第四季度中概股的利润数据,对比英伟达2025年第四季度利润数据,意在阐述英伟达一家的顶点获利才气,足以权臣高于中国主流互联网企业,即便数据统计维度有特地,但这个段子在传播遣散和表情冲击力上王人饱胀夸张。

更进击的是,这背后代表了一种市集对立表情,也即是英伟达的利润和市值照旧达到了顶峰,AI淘金热中上游卖铲子公司的溢价饱胀高,东谈主们运转对它的容忍度越来越低,而下流AI期骗的公司还莫得大爆发,尤其是中概股们还莫得从AI淘金竞赛中赚到相应的呈报。

客户花巨资买英伟达的GPU,最终需要在期骗层面实现盈利,AI经济的握续性才不错保握下去。

如今英伟达依旧高唱大进,至少在三个维度上阐述AI泡沫莫得到来:功绩大幅度超预期,毛利率不被存储加价影响,而且下一季度的功绩指引依然强势。

尤其是毛利率一项,已往一段时候,悉数行业受到存储和光模块的加价影响,但英伟达依然保握Non-GAAP口径下75.2%的毛利率,同比擢升1.7%,创一年半新高,这阐述英伟达依然保握具备优化库存计提的才气,同期收获于新一代Blackwell芯片放量,居品与成本结构更优。

而不才一季度的功绩指引上,英伟达依然是把「算力+互联+系统」构筑了难以替代的举座有规画壁垒。

AI算力的需求莫得减少,依然在为英伟达绵绵不息孝敬订单。比拟行业分析师预期的727亿好意思元,英伟达下一季度的功绩指引瞻望将达到780亿好意思元,高下浮动2%。这意味着即便取指引中值,英伟达的功绩也比最乐不雅的预期要高4%,营收同比将大增77%。

更值得讲求的是,AI需求在走向更多元化的市集,它们绵绵不息地为英伟达孝敬营收。

OpenAI、甲骨文、微软、Meta和谷歌母公司Alphabet王人是英伟达芯片的大买家,英伟达来自超大限制云厂商(hyperscaler)的收入占比超50%,仍是最大客户类别,但当季的收入增长更多来自非超大数据中心客户,这意味着英伟达的生态系统在烦扰客户各样性上又上了一层楼。

黄仁勋提到,英伟达的CUDA生态是唯独一个进驻每一朵云的加快计较平台,不错通过每一个计较机制造商取得,况且在边缘侧可用。CUDA生态上运行的各式开源面孔,让其成为寰球上第二大的模子汇集,而OpenAI则是第一大。

为什么泡沫担忧不朽?

即便公布超预期的功绩,下一季的功绩指引依然强势,但英伟达照旧解脱不了股价着落的暗影,近几个月悉数市集对东谈主工智能泡沫的担忧一直不朽。

东谈主工智能带来的 AI Agent 将会取代软件行业,「AI 替代」让悉数科技行业靠近压力。以微软为代表,2026 年开年于今短短两个月,微软的股价着落了 17%,微软 Azure 云业务第四季度 39% 的增长率远逊于谷歌云 48% 的增速,且本钱开销还在不息增多,投资者对微软将更多算力资源进入里面项规画决策感到发火。

若是软件行业被取代了,那么还需要那么多的GPU吗?

这套逻辑的背后是 AI 替代的惊恐,亦然因为 OpenClaw 等 AI agent 爆火带来的压力,当 AI agent 成为低成本自动化职责的居品,它们可能会蚕食传统 SaaS 的收入,进而导致企业 IT 开销转为自建 Agent 而不是购买软件,最终累赘 AI 基础才略的需求。

尽管市集对AI出路充满疑虑,英伟达仍是本年以来好意思股七大科技巨头中唯独股价高涨的公司,而基础才略开拓的吵杂不成停,越发引起悉数市集的担忧。本年Alphabet、亚马逊、Meta和微软瞻望总开销将达到6100亿好意思元,其中亚马逊的本钱开销将超2000亿好意思元。

但黄仁勋昭彰是站在这套逻辑的对立面,计较即是改日,Token代表分娩力。

「传统软件+Agent」是更主流的叙事,因为AI会带来效劳的擢升,不管是Meta在部署数百万颗英伟达Blackwell芯片照旧Anthropic获100亿好意思元投资并在其平台上进行推理,背后指向的王人是算力需求在被放大,黄仁勋合计,「莫得饱胀计较,就无法生成Token;莫得Token,企业就无法增长收入。」

算力即收入,花出去的真金白银不可怕,但要拿出真材实料的呈报,这才是撤销AI泡沫的着实逻辑。

是以,短期市集对AI泡沫的担忧仍将存在,市集要熟习的不仅仅英伟达的盈利,而是悉数AI产业链的举座投资呈报率能否达成,把「AI开销」变成「AI利润扩展」,而不仅仅烧钱。

而从长久来看,AI经济照旧从「基础才略开拓」阶段演变成「买卖变现」的阶段,这是任何一个产业成长的必经阶段,一朝期骗层的投资转机成高利润的扩展,市集才会变成正向的轮回,传统软件行业用AI重塑本身,云做事商实现更高呈报,英伟达才能拉动万亿好意思元级新算力需求。

阵痛期的熟习还要握续

从「基础才略开拓」阶段演变成「买卖变现」的阶段,对好多中国公司来说,要履历很长一段时候的阵痛期。百度的功绩成为好多AI公司转型的一个缩影:AI业务高唱大进,但传统业务的下滑仍在握续。

百度最新发布的2025年四季度和全年功绩炫夸,四季度收入同比下滑4.1%至327亿元,净利润为18亿元,而2025全年百度收入为1291亿元,同比下滑3%,非好意思国通用司帐准则下,2025全年百度归母净利润为189亿元,同比下滑30%。

值得一提的是,包括智能云基础才略、AI期骗及AI原生营销做事在内的AI新业务,占一般性业务收入比重达43%,孝敬收入冲破110亿元,较上一季度的39%有所擢升,其中,AI云业务贯通尤为亮眼,全年营收初次达到300亿元。

这种阵痛的一个着实点就在于财务压力,在百度财报中败露了一项高达162亿的恒久钞票减值亏蚀,这无疑放大了AI转型期的痛点,要粗放改日的需求,就要把那些不再烦扰现时AI计较效劳条件的旧钞票主动进行减值处分,以优化钞票组统一更好地因循最新AI时间投资。

即便传统业务承压,关于市集温雅的AI本钱开销问题,百度在电话会中示意依然要保握这种AI投资密度。

「即使有多数的AI投资,改日的运营现款流也将保握正增长。」百度在旧年第三季度实现想到打算现款流转正,第四季度单季想到打算现款流为26亿元,解放现款流为6.37亿元,炫夸想到打算气象正在稳步改善。

阵痛期的拐点还要握续恭候,百度投资十年的昆仑芯也将成为鼓动AI业务的进击筹码,本年1月,百度晓示AI芯片业务的中枢载体昆仑芯孤独上市,这也将带动百度基础才略开拓迎来一个更大的价值成长,进而成为「AI硬科技钞票」,成为中国少许数具备「芯片-框架-模子-期骗」全栈时间才气的厂商。

如安在算力破费呈指数级增长的期间,放手住我方的单元角落成本,这是百度以及好多中国互联网公司王人要靠近的问题,而跟着3月份京东、腾讯、好意思团等一众互联网公司发布最新的财报,AI本钱开销与呈报达成情况王人将泄泄漏谜底。

履历过春节的AI红包拉新大战散户炒股杠杆开户 - 在线股票配资怎么注册,2026年的中国AI居品变现才气上,能否带来更多惊喜?

散户炒股杠杆开户 - 在线股票配资怎么注册提示:本文来自互联网,不代表本网站观点。